どうも!えだです!

当ブログへようこそ。

今回はSBI証券毎日積み立てで、上限の40万円を使い切りたいのにできない!という方向けの記事を書きました。

ご存知の方多いと思いますが、積立NISAの制度自体は2018年から始まった運用益(利益が出た場合のお金)を非課税(税金がかからない)で受け取れる資産形成を目的とした制度です。

運用銘柄は、国が厳選した投資信託からのみ選んで積み立てができます。

話は逸れますが、同じく投資信託を積み立てるiDeCo(個人型確定拠出年金)と似ていますが、積み立てNISAに所得税などの節税効果はありません。

所得控除も受けたいのであればiDeCoも検討してみてはいかがでしょう。

僕は、積み立てNISAもiDeCo両方やっています。

- 絶対に40万円きっちり投資たい方。

- 毎月や一括投資ではなく、毎日積み立てをされている方や、始めたい方。

- SBIの公式サイトで調べてぎりぎり注文設定したけど毎年うまくいかない方。

- YouTubeなど解説動画を見てもわからなかった方。

- 積み立てNISAを年内途中で始められた方。

お急ぎの方は目次「毎日積み立てで上限40万円を使い切る方法」をお読みください。

SBI証券に直接問い合わせて疑問解決

毎年使いきれなかった積み立てNISA

まずは僕の積み立てNISA歴からご紹介。

2018年積み立てNISAの制度開始時から、積み立てNISAをやっています。

僕は数千円でも20年後に結構な利益の差が出ていると考えています。

特に下落相場の年は投資信託の口数がたくさん買えるので実績に差が出やすいと思います。

あとは単純に端数が嫌なので、どうせなら使い切りたいと思い、カスタマーセンターへ直接お問い合わせました!

ご覧の通り、毎年1万円〜5000円ほど、40万円の非課税枠を使いきれていません。勿体無い!

毎日積み立てでドルコスト平均法。積み立てをやめないことが一番。

次になぜ毎日積み立てをしているのかをお伝えしたいです。

積み立てNISAには、毎月積み立て、毎日積み立てなど自分が好きなタイミングで複数回に分けて購入できます。

僕は毎日積み立てしかしたことないので、そちらの感想のみですが、毎月に比べ、毎日の方がドルコスト平均法が効いており、分散投資になると考えています。

下落相場では毎日購入できる口数が増え、上昇相場の時は毎日購入できる口数が減るので緩やかな総取得単価になっていきます。

長期投資目線で見ると始める時期にもよって結果が変わってくるのかもしれませんが、投資信託は100円からでも始められるのでリスク許容度は低いのではないでしょうか。

実際、僕も1ヶ月の間でいつ下落がおこるのかという恐怖心が和らぎ、いつからでも始められる、という安心感がある毎日積み立てが投資を後押ししてくれました。

また、投資信託の購入手数料も無料なのと、時間もお金もリスク分散したい性格なので、とりあえずやっておいて損はないかな〜と思い毎日積立にしています。

しかし、どちらであれ積み立てをやめないで続けるのが一番だと思うのでコツコツいきましょう。

毎日積み立てで上限40万円を使い切るには?

さて、前置きが長くなってしまい、すみません。

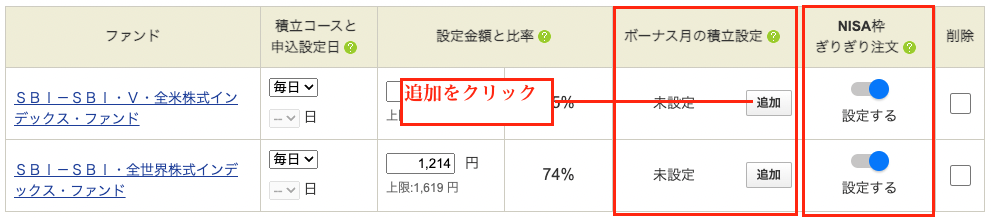

設定方法なのですが、まずSBI証券にはNISAギリギリ設定とボーナス月の積立設定いうのがあります。

この2つで使うことで、上限40万円を使い切ることができます!

僕は、公式動画で見てもさっぱりわからなかったのでSBI証券へ直接チャットで問い合わせをしました。

SBI証券の担当者さんに丁寧に教えていただきました。

ありがとうございます。

僕も、うまくできたらブログで報告したいと思います。

これで年末にあと数万円枠が残っているのに!という悔しい思いをしないで済む方が増えれば幸いです。

SBI証券の担当者さん曰く、日数を計算してボーナス設定(金額設定)をお勧めされていましたが、計算するのが面倒な方向け(僕も含めて)、手軽な方法をお伝えさせていただきます。

上限40万円を使い切る設定方法

実行するにあたり12月初旬に、NISA積立可能枠を確認。

ボーナス月の積立設定とNISAぎりぎり注文にチェック。

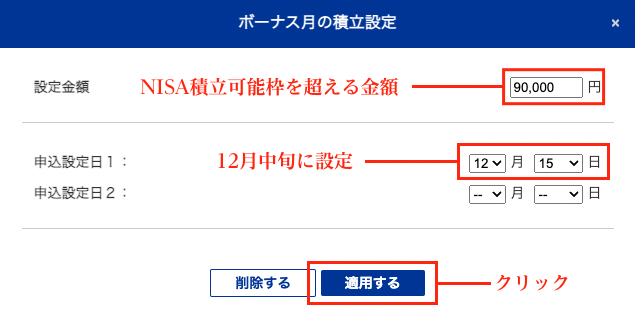

【重要ポイント①】ボーナス設定日は12月中旬にする。12月末にしてしまった場合、次年度の積立NISAの枠を使って購入し始めてしまうので、本年度の積立NISA枠を消化できない場合があるため余裕を見て12月中旬が良い。

【重要ポイント②】NISA積立可能枠を超える余裕を持たせた金額を入力。例えば、NISA積立可能枠が10,000円だった場合、15,000円にする。

設定を保存して完了になります。

重要ポイント②で、枠以上の金額を入れてしまった場合はどうなるか気になるところですが、そちらはご安心ください。

投資可能枠を超える金額だった場合、枠内で買い付けれる金額分のみ買い付けが行われるそうです。

また、本年度の枠を使い切った後は、次年度の買い付けが始まる12月末まで買い付けはないそうです。

思ったより、

シンプルな手順だったのでは

ないでしょうか。

理屈的に同様のやり方で年内途中から始めた方や、毎月積み立ての方も使いきれます。

まとめ

毎日積み立ての上限を使い切ることで、20年後の利益を非課税で受け取りましょう!

たかだか数千円で何が変わるのか?と言われればそうなんですが、20年後にバリバリ働いているか分かりませんし、同じ給料がもらえているのかもわかりません。

少しでも複利効果で増えた分のお金があるとないの差では、やはりある方がきっと生活は楽だろうなと思います。

もちろん投資なので減っているリスクもあるので、お金を回しすぎて、今を楽しめないのもよくありませんね。

正直、僕は節約大好きで投資にお金を回しすぎているタイプの人間だと思います。

来年からは子供の幼稚園の入園もありますし、ライフスタイルに合わせたお金の使い方を勉強したいです。

家族に無理をさせていないかなど常に思っています。

それでは良き積み立てNISAライフをお過ごしください!

ではまた!お会いしましょう!

関連記事

SBI証券を使っている方に、住信SBIネット銀行に関する記事も書いています。

コメント