今回は購入を検討している個人向け国債についてのブログ記事です。

まず、私の知る限り、日本国債は安心して資産運用ができる数少ない金融商品だと考えています。

昨年の12月末、変動許容は幅をプラスマイナス0.25から同0.5%へ引き上げが日銀からありました。

今まで政府の政策で国債の旨みはほとんどなく、銀行の利息や定期預金も資産運用の観点からでは物足りないもので、少なくとも現役世代の方は、銀行口座(普通預金・定期預金)に預ければ、お金が増えるという感覚の人は少ないのではないかと思います。

それくらい銀行に預けておいてもメリットを感じない中、金利上昇が起こった個人向け国債変動10年を購入する価値があるのかどうか、本気で考えるようになりました。

まず結論をお伝えさせていただきます。

結論:個人向け国債変動10年はこんな方に向いている

結論:個人向け国債変動10年はこんな方に向いていない

それでは個人向け国債はどういうのもかという基本から特徴をまとめました。

個人向け国債とは

国債は、「国」が発行する債券になり、日本の場合、発行体が「日本」ということになります。

個人で購入できるものを「個人向け国債」と言います。

大きく分けて固定と変動の2種類あり、それぞれ「固定3年」「固定5年」「変動10年」の3種類があります。

| 固定3年・固定5年 | 購入時の金利で固定される国債です。 |

|---|---|

| 変動10年 | 半年毎に「10年固定利付国債」の市場金利に応じて見直される国債です。 変動は金利が上昇すれば、それに応じて受け取る利子が増えます。 逆に下がった場合は利子は減りますが、 元本と最低金利(年率0.05%)は保証されています。 |

私が注目しているのが個人向け国債変動10年です。

なぜ変動10年に絞ったかというと、今後さらに金利が上がるかもしれないと思ったことと、金利が下がった場合でも最低金利(年率0.05%)に設定されているので、普通預金よりもマシな上、元本割れがしない事も理由です。

参考に2023年1月現在の、ゆうちょ銀行で普通預金(年率0.001%)と比べてみます。これは100万円を1年間預けておいて、10円の利子がもらえる計算です。

国債の最低金利(年率0.05%)で計算した場合、その50倍で500円の利子がもらえます。

個人向け国債変動10年のメリット・デメリットを比較

2023年2月に販売される変動10年の金利は、0.33%(税引前) 0.2629605%(税引後)です。

募集期間は2023年1月10日〜31日です。個人向け国債は毎月発行されますが、検討している方は急がれた方がいいかもしれません。

ネット銀行などの定期預金で稀に金利の高いものがありますが、「新規口座お申し込みの方」「1口◯◯万円以上」「3ヶ月限定」などの条件もなく、1万円から購入できる個人向け国債変動10年はその点だけでも十分なメリットだとは思うのですが、デメリットとも比較してみたいと思います。

個人向け国債変動10年のメリット

| 10年変動メリット |

|---|

| ◎1万円から、1万単位で購入できる。 |

| ◎金利上昇の場合、さらに増えた利息を享受できる。 |

| ◎1年経過後、いつでも解約ができ、中途換金も1万円から可能。 |

| ◎毎月発行(年12回)される。 |

| ◎半年に一回(年2回)の利子の受け取り(利子は、受取時に20.315%分の税金が差し引かれます。) |

| ◎国が発行体なので安心感がある。 |

| ◎最低金利が0.05%(年率)で保証されている。元本割れしない。 |

| ◎障害者などの非課税貯蓄制度(マル優、特別マル優)」の適用を受け、それぞれ元本350万円までを非課税とすることができる。 |

| ◎国債は購入者の年齢制限はない。(未成年の場合は親権者の同意書が必要な場合がある。各金融機関に確認) |

個人向け国債変動10年のデメリット

| 10年変動デメリット |

|---|

| ◎購入後、原則的に1年間は解約することができない。 |

| ◎基準金利が下がる可能性がある。 |

| ◎利回りが低い。 |

| ◎1年以降の解約時に、1年間の預け入れた利息相当が差し引かれる(直前2回分の利子(税引前)×0.79685が差し引かれる)ため、解約は2年目以降が良い。 |

| ◎資金の流動性が低い。10年間引き出せない拘束力がある。(中途解約可能) |

手数料・口座管理費について

購入手数料はどの銀行でも無料でしたが、口座管理費については月額110円(消費税込)の口座管理手数料が必要な金融機関もあったので、購入を検討されている銀行や証券会社で確認された方が良いでしょう。

国債はお得なキャンペーン中に

私はSBI証券と楽天証券の、どちらで購入しようかと検討しています。

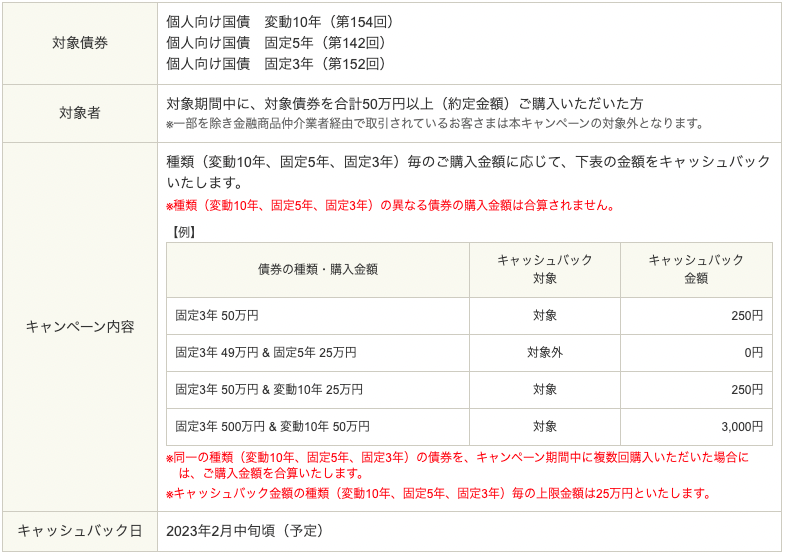

現在、楽天証券ではキャンペーンなどがなく、SBI証券で50万円以上国債を約定購入するとキャッシュバックが行われているようなので、購入するのであればSBI証券にしようと思います。

また、国債はよくキャッシュバックキャンペーンをしているので、利用のある金融機関でキャンペーンが行われていない確認してから決めると、さらにお得になります。

SBI証券で個人向け国債キャンペーン

年利0.33%の個人向け国債10年変動を買いました

子供の教育費としておいていた預貯金から、SBI証券の未成年口座で個人向け国債10年変動を10万円だけ購入しました。

0.33%(税引前) 0.2629605%(税引後)のため、1年間で262円(税引後)の利息が付きます。10年間同じ利率だった場合は、10年で合計2620円の利息がもらえることになります。

なぜ10万円だけにしたかと言いますと、今後の金利の変動がどうなるかわからないという不確実性と、郵便貯金に預けているよりも遥かに利息がつくメリットを天秤にかけ、まずは10万円から様子を見たいと思ったからです。

今後は金利など含め、上限を決めて追加購入を検討してみたいと思います。

タイミングが合えば国債は良い選択か

いかがでしたでしょうか。

キャンペーンをやっている証券会社や銀行で購入すればキャッシュバックもあるのでさらにお得ですね。

今後、金利が上がっていく前提で考えすぎるのは危険ですが、金利が下がる場合もあることを差し引いても最低金利(0.05%)が保証されている国債は、投資でリスクを取りたくないお金、普通預金口座に寝かせておくお金であれば、運用のメリットはあるかと考えています。

また、国債は購入者の年齢制限はありませんが、子供の口座があるゆうちょ銀行に国債購入できないか直接聞いたところ、親権者の同意が必要なのと、国債のリスクを未成年者が理解していないと購入ができないと言われたので、私のように未成年者の口座で国債を考えられている方は、事前に各金融機関に確認してから購入を検討するのが良いでしょう。

それではまた。良き投資ライフを!

ソフトバンク社債の記事を書きました。債券にご興味ある方はよろしくお願いいたします。

コメント