どうも、えだです!

2023年末、老後資金のため、初めて米国外貨建債券をポートフォリオに加えるべく、購入しました!

この円安の時にドルを買うの?!っと思う方もいると思いますが、計算のしやすいゼロクーポン債で損益分岐点を計算したところ、1ドル100円を大幅に割る円高にならないと損をしないことがわかったので購入に踏み切りました。

購入をした時は1ドル150円を超えたあたりでした。

現在、米国外貨建債券の利回りは米国利上げの影響で魅力的に感じる、4%以上なので普通に高配当株に近いなと思っています。

数ある国債の中で、なぜ米国にしたかというと、世界の基軸通貨がドルが主流(シェア43.8%)のためそれを発行している国のアメリカがなくなることはまずないんじゃないかと考えたからです。

ちなみに日本人でなくなってしまっては困る、日本の国債も子供の証券口座で購入しています。

関連記事はこちらになります。

米国債は利付債とゼロクーポン債の2種類

米国債は、利付債とゼロクーポン債の2種類があります。

違いはとってもシンプルです。

毎年利息をもらいたければ利付債に、購入時にディスカウントされた金額で購入したい場合はゼロクーポン債が良いでしょう。

また債券の中でも国が発行する、国債はリスクが低いと言われ、米国は格付けAA+(S&P)/Aaa(Moody’s)の評価がついており、債券の中でも安全な投資先になっています。

| 利付債 | 毎年利息がもらえる国債 |

|---|---|

| ゼロクーポン債 | 利息をもらわない代わりに、あらかじめ割引されている国債 |

どちらも償還日に全額返還されます。

運用中に為替が上下したとしても償還時には100%で返ってくるので、購入した瞬間に償還日にもらえるドルが確定します。

また償還期間によって、1年以内の割引債をトレジャリービル(T-Bills)、2・3・5・7・10年物の利付債をトレジャリーノート(T-Notes)、10年を超える利付債をトレジャリーボンド(T-Bonds)と呼ばれています。

上記の用に償還日に種類があるので、自分の出口戦略を立てながら購入できるのが米国債の魅力の1つですね。

ディスカウントされたドル建てゼロクーポン債に魅力を感じた

私が購入した国債はゼロクーポン債です。

ゼロクーポン債とは毎年分配金はもらえませんが、債券価格をディスカウントし、安く購入することができることと、償還日のみ税金が発生するため節税になると考えました。

また、年齢的にまだ使う予定のない(円)は、貨幣の分散投資という観点からも(ドル)資産として持っておくと通貨のヘッジになると思いました。

逆に、利付債にしなかった理由としては、毎年受け取れる利息は嬉しいのですが、利息に対して税金を毎年払うのが勿体無いと感じたからです。

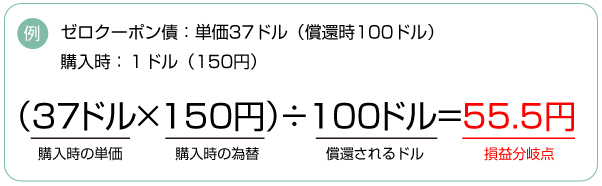

ゼロクーポン債の損益分岐点の計算方法

購入するにあたって私が気になったのが損益分岐点と、ゼロクーポン債の仕組みです。

仕組みは前述からの通り、例えば単価(100ドル)の米国債を、ゼロクーポン債の場合、ディスカウントされた1口(37ドル)で買えたとします。

償還日が10年であれば、10年後に1口(37ドル+63ドル)足されて、100ドルで受け取ることができます。

そして、為替の影響を受けるため、1ドルいくらになったら損失が出てしまうのか、損益分岐点の計算方法はこちらです。

1ドルが55.5円の超円高になっていると円換算でトントン。逆にそれ以上の為替(1ドル/100円など)であればプラスになります。

私は計算することでリスクを理解して投資することができました。

また忘れてはならない、米国債が償還した際の償還差益の税率は20.315%(所得税15.315%・住民税5%)がかかるのでどれほどの利益を生んでくれるのかはその時になってみないとわかりませんね。

私だったら、超円安だったらすぐに円に変えて、円高だった場合はそのままドル資産として持っておこうと思います。

購入したのは長期ゼロクーポン債

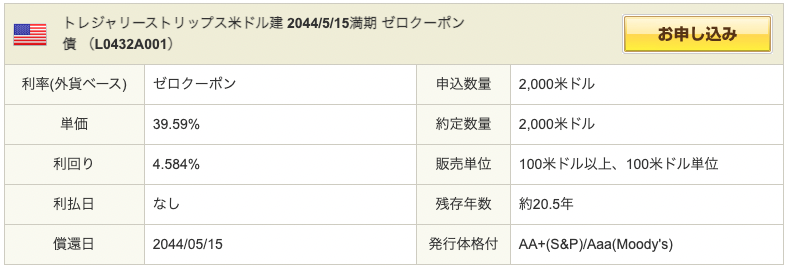

私が購入したのは15年以上償還期限がある、長期ゼロクーポン債です。

短期ではなく長期の債券にした理由は、短期だと購入単価も高くなってしまう点と、もし数年で大幅な円高に振れてしまったら損をすると思ったので長期を選び購入単価を下げることにしました。

償還日が長くなると価格も下がるので、比較的手が出しやすかったのが精神的によかったです。

今後の日本の年金がどうなっているかわからないので、定年後の65歳になる頃を想定して、2000ドル分購入しました。

購入のタイミングがベストかどうかわかりませんが約791.8ドル(118,770円/1ドル150円で計算)で、20年後に2,000ドル償還されます。

ざっくり見積もっても、ドル通貨で見ると2倍以上の利益になります。

もし100円の円高になっていたとしても、200,000円になります。(税金は考慮していません。)

2,000ドル分の債券では何の足しになるかわかりませんが、プチプチボーナスと思って楽しみにしたいと思います。

できる範囲で購入しましたが、機会があればもう少し購入たいとも考えています!

さらに、この機会に余剰資金で子供の養育費など超長期で運用するのにもリスクを減らしながら手堅いリターンが得られるのではないかと思い、子供の口座でも少しづつ償還のタイミングをずらして購入しました。

途中解約もできる米国生債券

米国債はETFのように途中解約(売却)ができないと思われるかもしれませんが、ETF(TLTなど)と同様にいつでも売却が可能です。

私はいつでも売却はできるのだと知るとそれだけで選択肢が増えたのでちょっと安心しました。

ただし、発行時より金利が上がると債券価格は下がり、発行時より金利が下がると債券価格は上がるのが一般的なので、元本割れにならないように金利動向・為替には注意が必要です。

購入したゼロクーポン債は日によって増えたり減ったりしていて、主に為替でマイナスになっていることも多いです。

円安時に購入したが故ですが、気にせず持ち続けていれば100%で返還されるので違う投資に目を向けつつ、精進したいと思います。

本記事は個人的感想なども加えております。

為替は特に読みにくいと言われているので、購入される方はリスクもあるということを考えて検討ください。

この記事が資産運用の参考になれば幸いです。

それでは良き投資ライフを過ごしましょう!ではまた!

コメント